精华热点

精华热点 2025年9月,我国铝产品进出口(环比)主要表现为:铝土矿进口下降;氧化铝出口增长,进口下降;原铝进出口均增长;铝合金进口增长,出口下降;废铝进口下降;铝材和铝制品、铝车轮出口均下降。

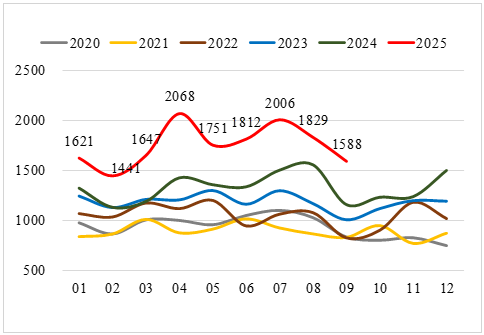

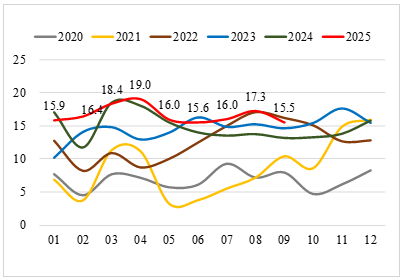

一、铝土矿进口环比下降。自年初以来,受中国需求增长拉动,中国铝土矿进口持续处于高位。9月份铝土矿进口1588万吨,环比下降13.2%,同比增长38.3%。其中,受雨季和部分矿企停产影响,自几内亚进口1049万吨,环比下降14.9%,同比增长56.8%;自澳大利亚进口374万吨,环比下降15.6%,同比下降7.7%。铝土矿进口单价结束连续5个月的回落态势,9月份均价69.9美元/吨,环比持平,同比增长4.8%。

1-9月,我国累计进口铝土矿15731万吨,同比增长32.0%。其中,自几内亚进口11843万吨,同比增长40.0%,占总进口量的75.1%;自澳大利亚进口2778万吨,同比下降5.2%,占比17.6%;自其它来源国共进口1143万吨,同比增长102.0%,进口铝土矿市场多元化趋势愈加明显。

图1 2020-2025年我国铝土矿月度进口量(万吨)

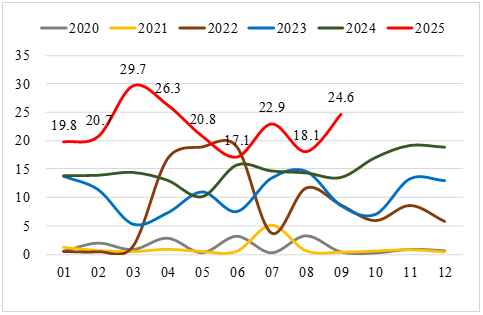

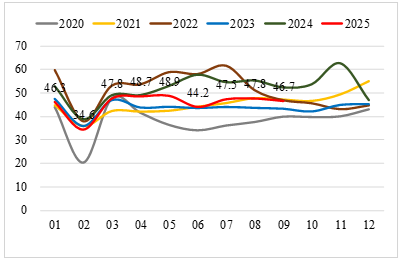

二、氧化铝出口环比增长,进口下降。9月,我国氧化铝继续保持净出口格局,净出口量18.6万吨,环比增长116.4%。当月氧化铝进口6.0万吨,环比下降36.4%,同比增长61.7%,主要来自印度和越南,分别占52.8%、38.3%;出口24.6万吨,环比增长36.5%,同比增长82.2%,其中向俄罗斯出口23.1万吨,环比增长51.3%,占当月出口量的93.9%。

1-9月,我国累计进口氧化铝54.8万吨,同比下降57.8%;累计出口199.9万吨,同比增长61.8%,其中向俄罗斯出口151.6万吨;累计净出口量为145.1万吨,较上年同期6.3万吨的净进口量有大幅增长。

图2 2020-2025年我国氧化铝月度出口量(万吨)

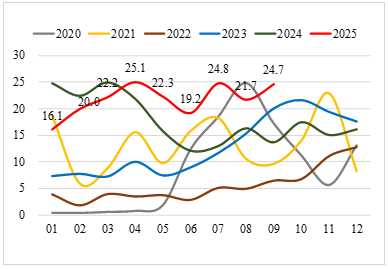

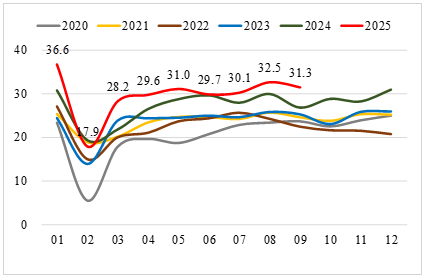

三、原铝进出口环比均增长。9月,我国进口原铝24.7万吨,环比增长13.6%,同比增长80.1%,主要是通过“出料加工贸易”以及“海关特殊监管区域物流货物”贸易方式下进口的普铝锭,占比分别为33.8%、25.6%;其中自俄罗斯进口17.6万吨,环比增长27.4%,占比达71.3%。原铝出口2.9万吨,环比增长13.1%,同比增长152.5%,主要通过“海关特殊监管区域物流货物”贸易方式出口,占比达82.6%。

1-9月,我国累计进口原铝196.0万吨,同比增长18.8%,其中自俄罗斯进口占比82.4%;累计出口18.2万吨,同比增长147.7%。

图3 2020-2025年我国原铝月度进口量(万吨)

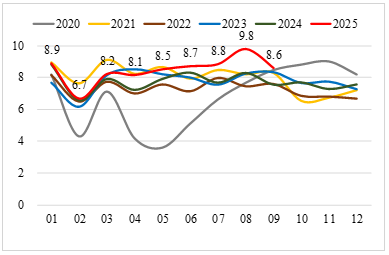

四、铝合金进口环比增长,出口下降。9月,我国进口铝合金8.2万吨,环比增长15.7%,同比下降13.2%,主要自俄罗斯、马来西亚和泰国,占比分别为30.5%、28.7%和12.8%;出口2.3万吨,环比下降16.7%,同比增长2.1%。

1-9月,我国累计进口铝合金76.5万吨,同比下降14.0%;累计出口19.8万吨,同比增长9.6%。

图4 2020-2025年我国铝合金月度进口量(万吨)

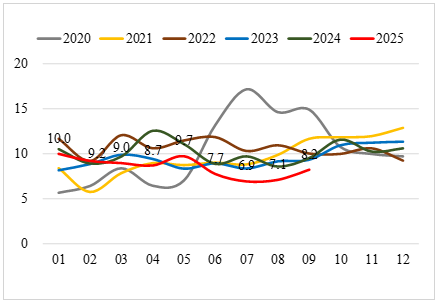

五、废铝进口环比下降。9月我国进口废铝15.5万吨,环比下降10.0%,同比增长17.7%。其中自泰国、英国分别进口4.0万吨、1.7万吨,环比分别下降7.4%、13.7%,从日本进口2.0万吨,环比增长6.1%。

1-9月,我国累计进口废铝150.1万吨,同比增长11.0%。

图5 2020-2025年我国废铝月度进口量(万吨)

六、铝材出口环比下降。由美国主导的贸易战加剧了全球铝贸易格局走向的不确定性。8月12日,中美继续互停24%的对等关税90天至11月10日。10月30日,中美双方通过吉隆坡磋商,达成成果共识,自11月10日起,美国对中国商品加征的芬太尼关税税率由20%下调至10%,在一年内继续暂停实施24%对等关税,保留实施10%的关税税率。本次中美继续暂停实施部分双边加征关税,为中美经贸合作与世界经济注入更多确定性和稳定性。

我国作为全球最大的铝材出口国,在美国关税政策给全球经贸秩序带来严重冲击背景下,铝材出口在承压中展现出较强韧性。9月出口46.7万吨,环比下降2.2%,同比下降10.9%。其中,铝板带出口26.0万吨,环比下降2.0%;铝箔出口11.3万吨,环比增长5.6%;铝挤压材出口8.3万吨,环比下降12.3%。出口量排名前五的国家中,向印度、泰国分别出口3.1万吨、2.5万吨,环比分别增长6.7%、13.5%;向墨西哥、越南、韩国分别出口4.5万吨、3.0万吨、2.7万吨,环比分别下降20.7%、7.9%、3.0%。

1-9月,我国铝材累计出口412.6万吨,同比下降10.9%。其中,铝板带、铝箔、铝挤压材分别出口229.2万吨、101.4万吨、74.0万吨,同比分别下降9.7%、11.5%、18.8%。向墨西哥、越南、印度、韩国、泰国前五国分别出口45.1万吨、28.2万吨、24.7万吨、24.5万吨、22.8万吨,同比分别下降5.8%、2.1%、7.3%、16.5%、9.9%。向美国的出口由去年同期的第6位退居至第13位,累计出口9.3万吨,同比下降52.3%,仅占我国总出口量的2.2%。

铝材出口退税取消后,我国铝材出口贸易方式开始发生新的变化,一般贸易出口量不断下降,占比从原先的约97%降至当前的79.3%。进料和来料加工贸易出口量正在不断增加,当月两种贸易方式下分别出口7.1万吨、1.4万吨,合计出口占比达到18.3%,较上月提高3.6个百分点;1-9月两种贸易方式下分别出口26.8万吨、7.2万吨,同比分别增长533.1%、124.6%,增幅较1-8月进一步扩大。预计加工贸易方式出口占比还会进一步提升。

图6 2020-2025年我国铝材月度出口量(万吨)

七、铝制品出口环比下降。9月,我国出口铝制品31.3万吨,环比下降3.7%,同比增长17.5%,为历史同期最高水平。当月向美国出口4.2万吨,环比增长4.1%;向澳大利亚、英国、印度、日本分别出口1.8万吨、1.2万吨、1.1万吨、1.1万吨,环比分别下降3.2%、0.4%、3.4%、5.6%。

虽然受到对美出口下降的不利影响,但取消铝材出口退税对于推动出口铝材向出口铝制品转变作用依然明显,同时,相对铝材而言,铝制品遭受的贸易制裁程度较小。1-9月,我国累计出口铝制品266.9万吨,同比增长11.1%。其中,向美国累计出口33.4万吨,同比下降17.6%;向澳大利亚累计出口15.4万吨,同比增长19.9%。

图7 2020-2025年我国铝制品月度出口量(万吨)

八、铝车轮出口环比下降。9月,我国铝合金车轮出口8.6万吨,环比下降12.3%,同比增长13.9%。日本、美国、墨西哥是主要进口国,三国合计占比59.8%。当月向日本出口2.1万吨,环比增长8.6%;向美国、墨西哥分别出口2.0万吨、1.0万吨,环比分别下降19.7%、10.3%。

1-9月,我国累计出口铝合金车轮76.3万吨,同比增长8.8%。

图8 2020-2025年我国铝车轮月度出口量(万吨)

综合考量铝材和铝制品两大类产品出口,1-9月我国累计出口679.5万吨,同比下降3.4%。

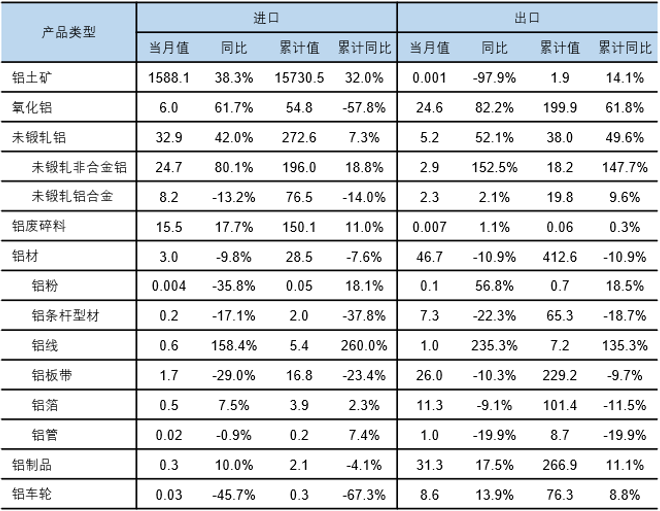

表1 2025年9月我国铝相关产品进出口情况(万吨)

数据来源:海关总署

撰写:安泰科 张琪

团队

总经理:

任柏峰 010-63971643

首席专家:

熊 慧 010-63971909

王伟东 010-63971907

总经理助理:

杨富强 010-62562931

铝事业部经理:

申凌燕 010-63970877

铝事业部副经理:

袁 嫄 010-63978092-8151

分析师:

康军伟 010-63978092-8153

霍云波 010-63978092-8058

张 琪 010-63978092-8133

闫 瑾 010-63978092-8191

李 扬 010-63978092-8226

夏黾轶 010-63978092-8052

刘泳江 010-63978092- 8091

孙永政 010-63978092- 8093