精华热点

精华热点

本次梳理2025年山西省9宗铝土矿矿权交易(含3宗采矿权、6宗探矿权),整体呈现“高溢价、大规模、强竞争”特征,核心数据如下:

总成交规模:9宗矿权总成交价达258.11亿元,单宗成交价区间10.39亿-54.1亿元,平均单宗成交价28.68亿元;

矿权类型分布:

采矿权:3宗,总成交价86.52亿元,平均单宗28.84亿元,均含明确共伴生资源(金属镓、硬质黏土等);

探矿权:6宗,总成交价171.59亿元,平均单宗28.60亿元,均处于普查阶段,出让年限统一为5年;

溢价表现:整体溢价率突破行业合理区间,探矿权尤为突出——孝义市南阳区块探矿权溢价率达5410倍(起始价100万元→成交价54.1亿元),创山西铝土矿交易纪录;采矿权溢价率均超700倍,反映市场对山西铝土矿资源的极端追捧。

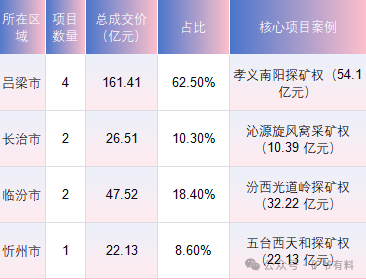

(一)区域分布:吕梁-临汾成“绝对核心”

集中度超80%矿权交易高度集中于山西铝土矿优质成矿带,形成“吕梁领跑、临汾跟进、其他区域补充”的格局:

吕梁市:4宗交易(含2宗采矿权、2宗探矿权),总成交价161.41亿元,占比62.5%,核心优势为铝土矿埋藏浅(平均埋深<50米)、品位高(铝硅比>8)、共伴生资源丰富(如下枣林采矿权伴生金属镓1357.6吨);

临汾市:2宗探矿权(汾西县光道岭、羊马坪区块),总成交价47.52亿元,占比18.4%,依托吕梁-临汾成矿带延伸优势,成矿潜力被市场高度认可;

长治市(10.3%)、忻州市(8.6%):共3宗交易,作为非核心区域,成交价与核心区差距显著(单宗最高22.13亿元),主要承接本地企业资源布局需求。

(二)矿权类型:探矿权成“争夺焦点”,与采矿权价值持平

探矿权:凭“潜力预期”追平采矿权价值

6宗探矿权虽仅处于普查阶段,但依托山西优质成矿带的资源预期,平均单宗成交价(28.60亿元)与采矿权(28.84亿元)基本持平。核心吸引力在于“低成本切入+高回报空间”——如孝义南阳区块探矿权面积仅4.7222km²,单位面积成交价达11.46亿元/km²,远超采矿权单位价值(中阳县下枣林采矿权单位面积5.76亿元/km²),凸显市场对“核心区探矿潜力”的高预期。

采矿权:靠“明确资源+共伴生价值”稳占市场

3宗采矿权均以“已探明储量+高附加值共伴生资源”为核心竞争力:如交口县花寨采矿权(铝土矿1131.52万吨+金属镓814.69吨)、中阳县下枣林采矿权(铝土矿1834.6万吨+硬质黏土2821.4万吨),共伴生资源项目综合收益提升15%-20%,成为产业投资者偏好的“稳定回报型”标的。

(三)市场主体:本土与外地资本“双线布局”,各有侧重

本土企业:守核心区,保产业链供给

山西东泰控股、山西华瑞世纪、交口旺庄生铁等5家本土企业,拿下5宗矿权(含3宗核心区项目),依托地缘优势(熟悉本地政策、开采条件),重点布局吕梁、临汾近邻区域,目标为本地钢铁、铝加工企业提供资源保障,避免外地资本垄断核心资源。

外地资本:抢优质标,强产业链掌控

上海瑞冶联(瑞钢联集团)、宁波焜烨(信发集团)、洋浦澳斐亚(张刚系)等4家外地企业,竞得4宗高价值矿权(含成交价前3名:孝义南阳54.1亿、中阳下枣林45.57亿、交口冯家港31.73亿)。此类企业多为产业链龙头,通过布局上游矿权实现“资源-加工-冶炼”一体化,降低对外购原料的依赖(较外购精矿成本低15%-20%)。

(四)驱动因素:政策导向+市场倒逼,催生交易热潮

政策端:国内资源保障战略推动

《铝产业高质量发展实施方案(2025—2027年)》明确“提升国内铝土矿自给率”,山西作为全国铝土矿储量第一大省(占比超40%),矿权出让节奏加快,成为政策落地的“核心载体”,吸引企业响应国家资源安全战略布局。

市场端:进口风险倒逼国内布局

全球铝土矿供应受地缘政治冲击显著(如几内亚2024年收回51个矿权,涉及年产能4000万吨),国内铝土矿对外依存度仍超50%。企业为对冲进口断供、价格波动风险,加速“抢滩”山西优质矿权,形成“国内资源替代进口”的投资逻辑。

(一)市场处于“狂热期”,非理性溢价累积高风险

探矿权交易已显现显著非理性特征:溢价率最高达5410倍,价格不仅包含铝土矿基础价值,更叠加“资源稀缺恐慌预期”“资本竞逐溢价”,短期面临三重风险——高溢价导致成本回收期拉长(按当前铝价测算,部分项目回收期超15年)、探矿后储量不及预期(普查转详查储量缩减率或达30%)、一次性付款(最高54.1亿元)引发现金流断裂风险。

(二)区域分化固化,吕梁-临汾成“不可替代价值高地”

吕梁-临汾成矿带凭借“资源禀赋+开发条件”双重优势,占据80.9%的交易份额,且单宗成交价是其他区域的2-3倍。这一格局短期难以改变:一方面该区域已探明铝土矿储量占山西总量的65%,另一方面现有项目开发成熟(如交口县花寨采矿权已具备年产50万吨能力),成为资本“必争之地”。

(三)投资逻辑分化,两类主体定位清晰

产业投资者(偏好采矿权):以山西华瑞世纪、宁波焜烨(信发集团)为代表,追求“稳定收益+资源保障”,核心关注共伴生资源综合开发(如金属镓提取可额外贡献15%收益),适合资金实力强、抗风险能力高的企业;

风险投资者(角逐探矿权):以上海瑞冶联、洋浦澳斐亚为代表,以“低成本赌潜力”为逻辑,依赖成矿带预判获取高回报,适合风险承受能力强、具备地勘技术储备的企业。

(四)竞得人面临“双重压力”,运营挑战加剧

现金流压力:9宗矿权均要求“一次性缴纳成交价”,54.1亿元的最高金额对企业流动性构成严峻考验,部分中小企业需通过“联合体投标”分摊压力;

开发运营压力:探矿权需落实“年均每亩不低于3000元”的勘查投入,且山西属黄河流域生态保护区,矿权开发需满足水保、扬尘控制等严格标准(环保投入占比或达总投资10%);共伴生资源(如金属镓)提取技术门槛高,若无法高效利用将拉低项目收益。

(一)短期(1-3年):核心产区竞争加剧,探矿权仍是焦点。

吕梁-临汾-长治优质成矿带的矿权供应将持续紧张:一方面国内铝土矿对外依存度仍超50%,进口风险未缓解,企业“抢国内资源”需求迫切;另一方面探矿权“起始价低、潜在回报高”的特点,仍将吸引外地产业链龙头(如宝武、中铝)加码,推高区域竞争热度。

(二)中长期(3-5年):溢价理性回归,市场转向“价值定价”极端高溢价现象将逐步缓解:

储量明确倒逼理性:探矿权转化为采矿权后,资源储量、品位等核心指标落地,市场估值将从“赌潜力”转向“算收益”(如按铝土矿单位成本248-270元/吨测算,合理溢价率应控制在500倍以内);

监管加强引导理性:若监管层出台“探矿权勘查进度考核机制”(如未按期完成普查收回矿权),将倒逼资本减少“盲目追高”;

技术突破拓宽供给:低品位矿选矿技术(如反浮选脱硅技术)、赤泥资源化技术突破,将拓宽资源供给渠道,平抑优质矿权溢价空间。