国家发改委、能源局《关于加快推进虚拟电厂发展的指导意见》政策解读与新能源行业机遇分析

一、政策核心内容与目标

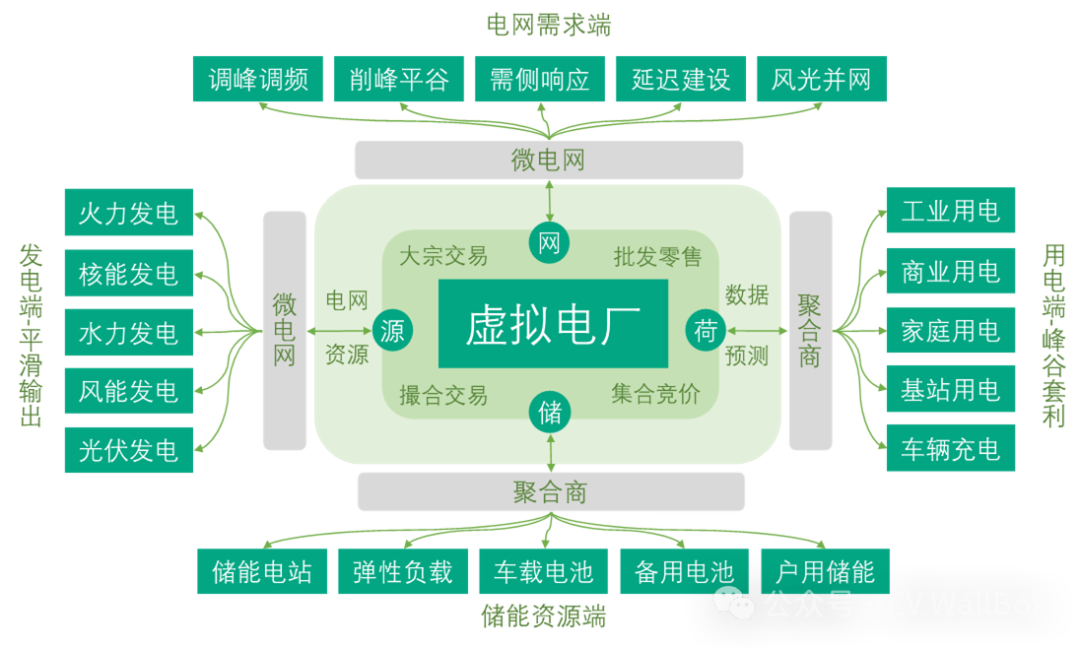

国家发改委、能源局联合发布的《关于加快推进虚拟电厂发展的指导意见》明确了虚拟电厂的发展路径:

阶段目标:

实施重点:

技术方向:

二、对新能源行业的核心利好

加速新能源消纳,缓解弃风弃光问题

虚拟电厂通过聚合分布式光伏、风电、储能等资源,优化电力供需匹配。例如,风光发电的波动性可通过虚拟电厂调度储能和可调负荷实现平滑输出,提升电网稳定性。

推动电力市场化改革,创造新盈利模式

政策明确虚拟电厂可通过参与电力现货交易、辅助服务市场(如调峰调频)获取收益。例如,山西风行测控虚拟电厂通过现货市场实现用户月均收益0.01元/千瓦时8。

促进技术升级与产业链协同

政策鼓励虚拟电厂与新型电力系统(如储能、微电网)深度融合。例如,AI驱动的负荷预测、智能调度系统将成为核心竞争力,相关技术提供商(如恒实科技、金智科技)将直接受益。

政策红利释放,区域试点先行

深圳、山西、四川等地已开展虚拟电厂试点,通过地方补贴、准入资质等政策工具加速落地。例如,深圳计划2035年建成超大规模虚拟电厂样板,四川目标2025年可调能力达100万千瓦。

三、新能源企业的应对策略

技术布局:抢占核心环节

商业模式创新:多元化收益路径

参与电力市场交易:探索现货市场套利、辅助服务分成(如调峰补偿);

综合能源服务:提供能效管理、碳资产开发等增值服务,提升用户粘性。

与电网深度合作:作为聚合商承接电网调度需求,获取长期服务合同(如恒实科技项目周期达5年以上)。

场景深耕:聚焦四大黄金赛道

工业园区:聚合高耗能企业资源,开发“能效+虚拟电厂”组合服务(如湖北黄冈园区案例);

商业综合体:绑定物业公司,通过空调负荷调节获取分润(如上海环球金融中心年省电费300万元);

电动汽车生态:布局V2G充电站,实现车网互动(如江苏充电站返送电能案例);

新型电力系统示范区:抢占政策高地(如深圳、杭州),参与区域标准制定。

合作与生态构建

四、风险与挑战

盈利模式尚不成熟:当前依赖政策补贴,市场化收益占比低(如山西虚拟电厂月均收益仅0.01元/千瓦时)。

技术门槛高:需整合通信、电力、算法等多领域能力,中小企业可能面临资源瓶颈。

区域差异显著:东部地区电价较高,西部面临外送瓶颈,需针对性制定策略。

五、总结与展望

虚拟电厂政策为新能源行业提供了从“并网”到“价值变现”的全链条支持。企业需以技术为基、场景为锚,通过模式创新与生态合作抢占市场先机。未来,随着电力市场化深化(如2025年新能源全面入市),虚拟电厂将成为新型电力系统的核心枢纽,带动新能源行业从规模扩张转向高质量发展。